Tuoteneuvonta

Sähköpostiosoitettasi ei julkaista. pakolliset kentät on merkitty *

Viime aikoina ulkomaisessa etyleeniglykoliteollisuudessa on ollut jatkuvia tapauksia, ensimmäisiä drone-iskuja Saudi-Arabian öljykentille, mikä on johtanut Saudi-Arabian etyleeniglykolitehtaiden tuotannon vähenemiseen; Sitten tapahtui räjähdys Dow Chemicalin etyleeniglykoli 2# -yksikössä sen Louisianan tehtaalla, jolloin eteenioksidi joutui ylivoimaiseen esteeseen.

Toisaalta Axiksen 8. päivän uutisten mukaan etyleeniglykolin hinta Aasiassa putosi alimmilleen lähes kahteen kuukauteen, ja tuleva uusi tarjonta voi edelleen vaikuttaa markkinoiden tunnelmaan.

Heikot tulot ovat pakottaneet tuottajat leikkaamaan

Kotimaisen etyleeniglykolimarkkinoiden kysynnän nopean kehityksen vuoksi kotimainen tuotanto ei pysty vastaamaan kysyntään, ja etyleeniglykolin tuontikulutuksen osuus ylittää kotimaisen tuotannon. Tullitilastot osoittavat, että vuonna 2018 Kiina toi etyleeniglykolia yhteensä 978,96 miljoonaa tonnia, mikä on 103,85 miljoonaa tonnia enemmän kuin vuotta aiemmin, kasvua 11,9 %. Etyleeniglykolin tuonnin osuus kotimaan kokonaistarjonnasta oli 59,6 %. Kotimaisen tuotantokapasiteetin nopean kasvun ja kotimaisen tarjontakapasiteetin nopean paranemisen ansiosta etyleeniglykolin ulkoinen riippuvuus on kuitenkin osoittanut laskusuuntausta.

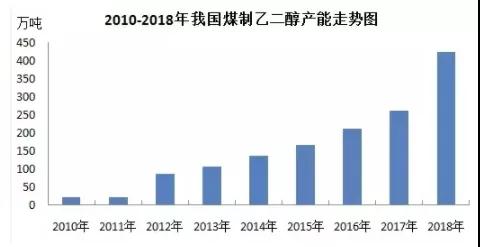

Kiinan etyleeniglykolikapasiteetin laajentamisen – erityisesti hiilipohjaisen kapasiteetin – uskotaan olevan syypää etyleeniglykolin hintojen yleiseen laskuun Aasiassa vuodesta 2018 lähtien. Kiina on maailman suurin eteeniglykolin tuoja, jonka vuotuinen tuonti on yli 2015 miljoonaa tonnia. vuodesta 700.

Eräät etyleeniglykolin tuottajat Aasiassa ja Lähi-idässä ovat vähentäneet glykolitehtaiden käyntiä kasattujen voittojen keskellä, mikä on johtanut Kiinan etyleeniglykolin tuonnin laskuun syyskuussa.

Eräs aasialainen kauppias sanoi: "Nykyisten eteeniglykolin hintojen perusteella päätoimittajilla ei ole liian korkeita voittomarginaaleja. Kuten Kiinan tuoreista tuontitiedoista nähdään, tuottajat leikkaavat tuotantoaan heikkojen tulosten keskellä."

Kotimainen eteeniglykolin tuonti on keskittynyt Lähi-itään. Niistä Saudi-Arabia on suurin kotimaisen tuonnin lähde, jonka osuus kokonaistuonnista on 41,58 %; Kiinan Taiwan, Kanada, Singapore ja Oman ovat 2.-5. sijalla, vastaavasti 10,07 %, 9,27 %, 7,69 % ja 7,44 % tuontimäärästä. Tuonnin määrällä mitattuna viisi suurinta aluetta muodostavat 75 % Kiinan tuonnin määrästä. kokonaistuonti.

Uusi tarjonta tulee markkinoille

Etyleeniglykolin tarjonta Aasiassa kasvaa, ja kolmen uuden eteeniglykolitehtaan odotetaan tulevan käyttöön tulevina kuukausina ennen ensi vuoden ensimmäisen neljänneksen loppua. Petronas Bienjaran Refinery and Petrochemicals (PRef-Chem) ottaa käyttöön 75,11 miljoonaa tonnia vuodessa etyleeniglykoliyksikkönsä Malesiassa vuoden loppuun mennessä, kun taas Hengli Petrochemical ottaa todennäköisesti käyttöön 90 2020 miljoonaa tonnia vuodessa tuottavan eteenin. glykolitehdas Kiinaan marraskuun loppuun mennessä. Vuoden 75 ensimmäisellä neljänneksellä Zhejiang Petrochemical suunnittelee myös aloittavansa <>,<> mt/vuosi etyleeniglykolitehtaan tuotannon.

Odotettu alueellisen tarjonnan kasvu on vaimentanut ostotunnetta viimeisen kahden kuukauden aikana. Etyleeniglykolin nykyinen spot-hinta Aasian markkinoilla on korkeampi kuin termiinihinta, mikä viittaa spot-preemioon lokakuun lopusta lähtien. Suurin glykolin maahantuoja sanoi, että ilmapiiri voi muuttua pessimistisemmiksi tulevina viikkoina, kun kiinnostus tavaroiden ostamiseen joulukuussa on hiipunut odotettaessa uutta tarjontashokkia markkinoille.

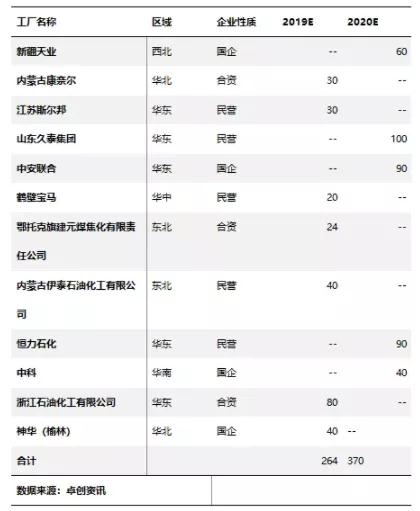

Vuonna 2019 kotimaisella eteeniglykolilla on edelleen suurempi potentiaali kapasiteetin kasvuun, ja suurin osa nykyisistä rakenteilla olevista eteeniglykoliprojekteista on keskittynyt Pohjois-Kiinaan, Luoteis-Kiinaan ja Itä-Kiinaan, ja sen odotetaan lisäävän 264,26 miljoonaa tonnia uutta kapasiteettia. kapasiteetin kasvuvauhti <>%. Hallitsemattomista tekijöistä johtuen todellisen uuden tuotantokapasiteetin odotetaan kuitenkin olevan hieman diskontattu.

Siksi kotimaisen eteeniglykolin tuotantokapasiteetin ennustetaan nousevan 2019,1315 miljoonaan tonniin vuonna 2, mutta teollisuuden kokonaistuotannon odotetaan olevan noin 775,6 miljoonaa tonnia. Etyleeniglykolimarkkinoiden yleinen kysynnän lisäys pysyi noin 2019 prosentissa; Tämän vaikutuksesta etyleeniglykoliteollisuuden tuontimäärän arvioidaan olevan vuonna 1042 60,2019 miljoonaa tonnia ja tuontiriippuvuuden olevan yli 614 %. Uuden polyesterikapasiteetin odotetaan nousevan 2019 200 miljoonaan tonniin vuonna 2020, ja ottaen huomioon kuluttajapaineet vuonna <>, yli <> miljoonaa tonnia tehtaita saattaa viivästyä vuoteen <>.

Taulukko 1 Etyleeniglykolin investointi- ja rakennushankkeiden tilastot vuosina 2019–2020

Polyesterin kysyntä on hidastunut

Etyleeniglykolimarkkinoilla on myös edessään polyesterin loppupään kysynnän hidastuminen. Polyesteriteollisuus on etyleeniglykolin tärkein jatkojalostusteollisuus, ja yli 87 % etyleeniglykolista käytetään tällä hetkellä polyesterin valmistuksessa.

Tekstiiliteollisuuden elpymisen johdosta etyleeniglykolin pääasiallinen loppupään polyesteriteollisuus alkoi vuoden 2016 toisella puoliskolla ja siirtyi kapasiteetin kasvun huippukauteen vuodesta 2017 vuoteen 2019. Vuoden 2018 loppuun mennessä Kiinan polyesterin tuotantokapasiteetti nousi tasolle. 5400 miljoonaa tonnia, mikä vastaa noin 1800 miljoonaa tonnia etyleeniglykolin kulutusta.

Alan sisäpiiriläisten mukaan tekstiiliteollisuuden vauraus kuitenkin laskee vähitellen vuodesta 2019 lähtien, polyesterin tuotantokapasiteetin kasvu alkaa laskuvaiheeseen ja Kiinan ja Yhdysvaltojen välinen kauppasota on iskenyt vakavasti vientiin. kiinalaisista teollisuustuotteista, mukaan lukien tekstiilit ja vaatteet, jotka on valmistettu pääasiassa polyesterilangasta ja kuidusta. Etyleeniglykolin tuleva kysyntä ei todennäköisesti pysy tuotantokapasiteetin kasvun mukana.

Lähteiden mukaan jotkin Kiinan suuret polyesteritehtaat vähentävät tuotantoaan varastojen kasvaessa ja voittomarginaalien laskussa. Axisin tietojen mukaan Kiinan polyesteritehtaiden keskimääräinen käyttöaste laski 11 prosenttiin 1. marraskuuta 89 prosentista kuukautta aiemmin.

Kiinalaisen polyesterituottajan mukaan "Vuoden loppu on yleensä polyesteriteollisuuden sesongin ulkopuolella, koska jatkojalostajat ovat saaneet päätökseen vientitilaukset."

Siksi etyleeniglykolille ei jää paljoa aikaa ja tilaa, kun otetaan huomioon tuotantokapasiteetin räjähdysmäisen kasvun ja ulkomaisten yritysten kustannusetujen aiheuttama kilpailu. Etyleeniglykoliprojekteissa on noudatettava riittävää varovaisuutta, ja siitä, ovatko uudet etyleeniglykoliprojektit kilpailukykyisiä, on keskusteltava huolellisesti ja niistä on päätettävä huolellisesti.

Yllätys! Sen vuoksi Yhdysvaltojen kolmen suurimman virvoitusjuomajättiläisen PepsiCo, Coca Cola ja Qixi emoyhtiöt ovat tehneet yhteistyötä.

2019-11-12

Langan syntyprosessi, periaatteesta langan muodostukseen, voidaan ymmärtää yhdessä artikkelissa!

2019-11-22Sähköpostiosoitettasi ei julkaista. pakolliset kentät on merkitty *

Keskitymme erilaistetun kuidun tutkimukseen ja tuotantoon. Kierrätysmateriaalin käsittelyn soveltaminen tieteellisesti.

Zhulinjizhen, Xinfeng Town, Jiaxing City, Zhejiangin maakunta

Copyright @ 2023 Jiaxing Fudan kemiallinen kuitutehdas All rights reserved

Polyesterikatkokuitujen valmistajat

Yksityisyys

2,5D × 64 mm")

2,5D × 64 mm")

2,5D × 51 mm")

2,5D × 51 mm")

6D × 76 mm")